La convention de trésorerie constitue un outil classique de gestion dans les groupes.

Elle recèle néanmoins quelques risques qu'il faut identifier en revenant aux fondamentaux : le texte qui l'autorise et la jurisprudence qui en précise la mise en œuvre.

L'article L. 511-7, 3°, C. mon. fin. précise que les dispositions relatives au monopole bancaire ne font pas obstacle à ce qu'une entreprise, quelle que soit sa nature, puisse « procéder à des opérations de trésorerie avec des sociétés ayant avec elle, directement ou indirectement, des liens de capital conférant à l'une des entreprises liées un pouvoir de contrôle effectif sur les autres ».

1• UN LIEN DE CAPITAL DIRECT OU INDIRECT

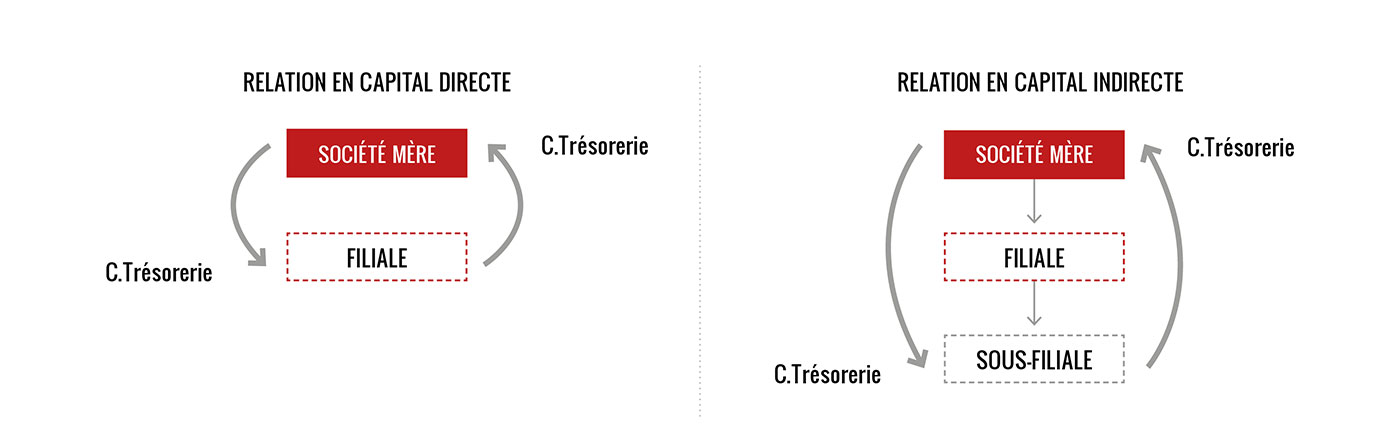

Sur la base de ce texte une relation en capital est donc nécessaire. Ainsi, cette exception à la législation bancaire n'est pas applicable dès lors qu'il est question d'un groupe à structure uniquement contractuelle. Tout autre contrôle qu'une société pourrait exercer par le biais notamment de contrats de coopération ou d'assistance est à écarter (Lamy sociétés commerciales, n° 2234). Les avances par voie de compte courant d'associés, relativement classiques, ne relèvent pas non plus de cette hypothèse comme les prêts participatifs.

Mais encore, cette relation en capital peut être directe ou indirecte. Ainsi l'exception au monopole bancaire est admise même en cas d'interposition d'une société entre celles qui accomplissent l'opération de trésorerie. À titre d'exemple, une société mère peut prêter de l'argent, non seulement à sa filiale, mais également à une sous-filiale lorsque cette dernière est, par l'intermédiaire de la filiale, sous le contrôle effectif de la société mère. Le flux de trésorerie est également admis en sens inverse.

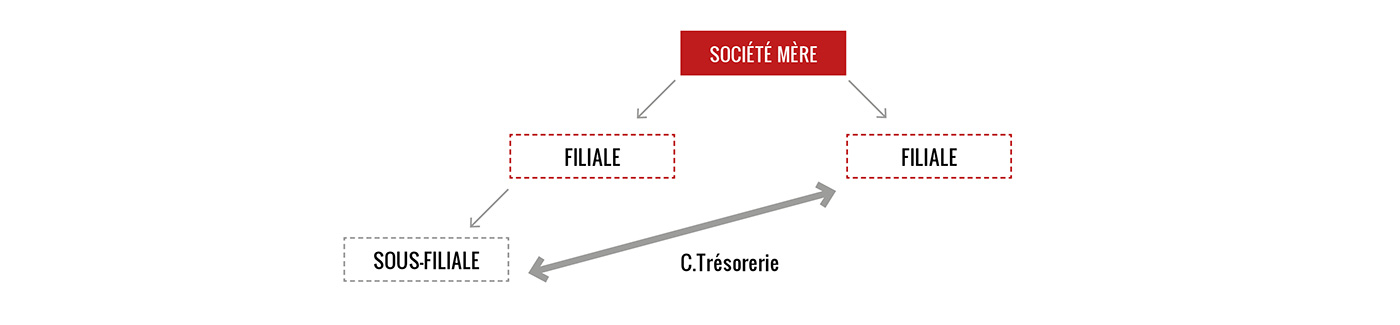

De même, doivent être admis les prêts entre sociétés sœurs n'ayant entre elles aucun lien de capital, mais sous le contrôle d'une même société mère ou participante, et en général, les prêts entre toutes les sociétés du groupe, quel que soit leur degré de « parenté sociétaire », dès lors que l'organisation du groupe permet de rattacher les sociétés parties à l'opération à une même société dominante

2• UN POUVOIR DE CONTRÔLE EFFECTIF

Par ailleurs, ces liens de capital doivent en plus conférer à l'une des entreprises un « pouvoir de contrôle effectif » sur les autres.

Il n'y a pas de difficulté dès lors qu'une entreprise dispose de la majorité des droits de vote de l'autre. En revanche, lorsque tel n'est pas le cas, les choses sont plus délicates. Des hypothèses de contrôle sont néanmoins concevables :

- Par exemple, une société mère disposant simplement de 40 % des parts sociales peut exercer le contrôle effectif dès lors qu'aucun autre actionnaire ou groupe d'actionnaires ne détient directement ou indirectement une participation susceptible d'empêcher cette société mère d'exercer sa domination sur la société concernée (CA Paris, 12 juin 1996, RD banc. fin. 1996. 124, obs. F.-J. Crédot et Y. Gérard) ;

- De même, le législateur retient également à l'article L. 233-3 C. com. diverses hypothèses de contrôle dont il est possible de s'inspirer (en ce sens :J.-C. Hallouin, Fasc. 450 : groupe de sociétés– Centralisation de trésorerie, Jcl Banque-Crédit –Bourse, LexisNexis, 2015, n° 7 ; J. Lasserre Capdeville, « Le crédit intragroupe : une exception au monopole bancaire aux contours controversés », AJ contrat 2017 p.418) ;

C. com., art. L. 233-3 :

I.Toute personne, physique ou morale, est considérée, pour l'application des sections 2 et 4 du présent chapitre, comme en contrôlant une autre :

- Lorsqu'elle détient directement ou indirectement une fraction du capital lui conférant la majorité des droits de vote dans les assemblées générales de cette société ;

- Lorsqu'elle dispose seule de la majorité des droits de vote dans cette société en vertu d'un accord conclu avec d'autres associés ou actionnaires et qui n'est pas contraire à l'intérêt de la société ;

- Lorsqu'elle détermine en fait, par les droits de vote dont elle dispose, les décisions dans les assemblées générales de cette société ;

- Lorsqu'elle est associée ou actionnaire de cette société et dispose du pouvoir de nommer ou de révoquer la majorité des membres des organes d'administration, de direction ou de surveillance de cette société.

III. Pour l'application des mêmes sections du présent chapitre, deux ou plusieurs personnes agissant de concert sont considérées comme en contrôlant conjointement une autre lorsqu'elles déterminent en fait les décisions prises en assemblée générale.

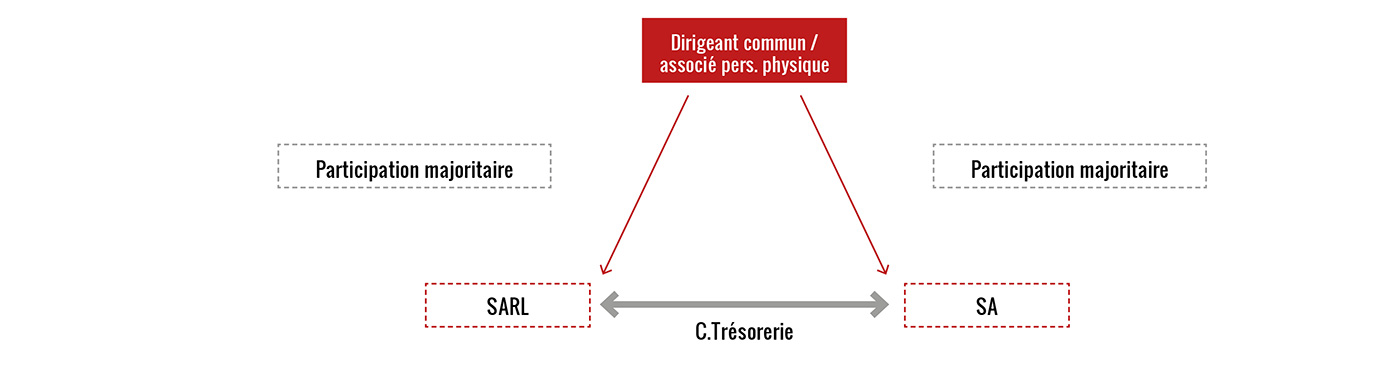

Outre ces hypothèses, la jurisprudence est allée très loin, admettant l'exception au monopole bancaire entre sociétés sœurs y compris dans un cas très particulier (Com. 10 déc. 2003, n° 02-13.449, RD banc. fin. 2004. Comm. 55, obs. F.-J. Crédot et Y. Gérard ; Rev. sociétés 2004. 669, note J.-J. Daigre ; Bull. Joly 2004. 503, note J.-M. Moulin ; Banque et droit juill.-août 2004, p. 47, obs. Q. Urban ; D. 2004. 2930, obs. J.-C. Hallouin).

En l'espèce, est validée la convention de gestion de trésorerie conclue entre une SARL et une SA ayant pour dirigeant commun une personne physique qui détenait une participation majoritaire dans le capital de la SA et une participation égalitaire dans le capital de la SARL, d'où il ressortait que « les conditions du contrôle effectif prévues par la loi étaient remplies entre les deux sociétés "soeurs" au jour de la signature de la convention de "gestion de trésorerie", peu important que ce contrôle soit assuré par une personne physique en qualité d'entrepreneur individuel ou de dirigeant de société ».

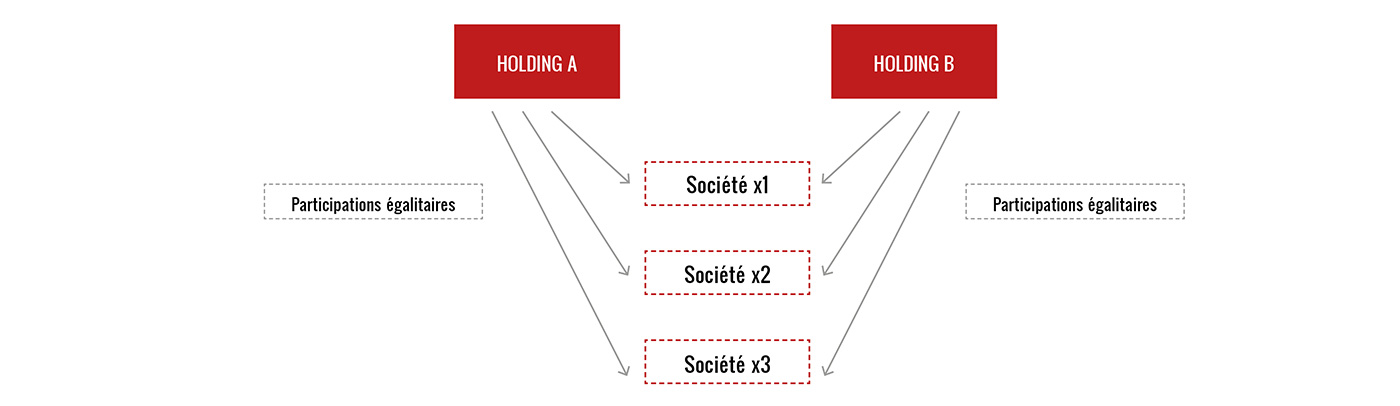

Enfin, certains auteurs considèrent que « le contrôle exigé par la loi bancaire est satisfait dans le cas où deux sociétés ont créé une filiale commune détenue à 50/50, et où il a été prévu que certains services seraient effectués par l'une ou l'autre des sociétés actionnaires moyennant l'accord exprès de l'autre partenaire. Cet accord entre les deux sociétés nous paraît fonder le contrôle effectif de l'une, et donc permettre que les opérations de trésorerie avec la filiale commune soient gérées par cette société (cf. également en ce sens Comité juridique ANSA, 5 mars 1997, n° 411) » (Lamy sociétés commerciales, n° 2234).De ce point de vue les lacunes du lien capitalistique seraient palliées par la conclusion d'un contrat.

Ce serait une réponse à la délicate question pratique du contrôle égalitaire :

Dans ces conditions en effet ni l'une des sociétés ni l'autre n'exerce un contrôle au sens de l'article L. 511-7, 3°, C. mon. Fin.

Les solutions précitées semblent pertinentes mais il conviendra de veiller au caractère effectif des services révélant le contrôle, l'idée étant d'éviter qu'un juge voit dans l'organisation mise en place un montage formel destiné à permettre la rédaction d'une convention de trésorerie !

© 2021 JULIEN GASBAOUI

www.gasbaouiavocats.com

![]()