|

La loi PACTE n° 2019-486 du 22 mai 2019 a supprimé l'audit légal obligatoire pour certaines sociétés commerciales à travers une harmonisation et un rehaussement des seuils :

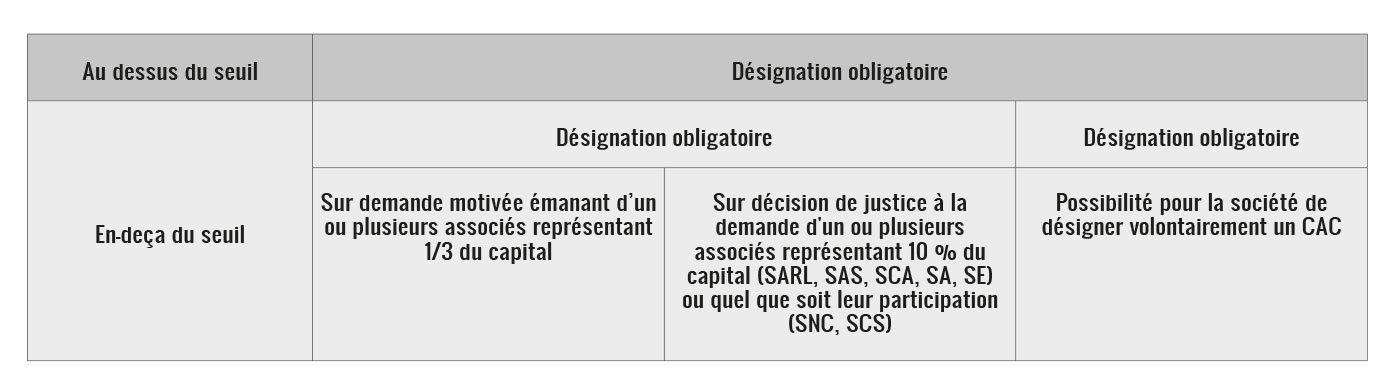

Pour bien comprendre cette évolution, trois situations doivent alors être distinguées : la situation d’une société hors d’un groupe (1), la situation d’une société au sein d’un groupe (2) et la situation des EIP (3). 1• LES SOCIÉTÉS HORS D'UN GROUPEAU-DESSUS DES SEUILS – Sont tenues de désigner un CAC, les sociétés commerciales (C. com., art. L. 221-9, L. 223-35, L. 227-9-1, L. 226-6, L. 225-218), quelle que soit leur forme juridique, qui franchissent, à la clôture d'un exercice, deux des trois seuils suivants (C. com., art. D. 221-5) :

Ces seuils, précisés par décret (D. n° 2019-514, 24 mai 2019, art. 1er), correspondent à ceux de l'audit légal européen. ATTENTION : La société n'est plus tenue de désigner un commissaire aux comptes dès lors qu'elle n'a pas dépassé les chiffres fixés pour deux de ces trois critères pendant les deux exercices précédant l'expiration du mandat du commissaire aux comptes. EN-DEÇA DES SEUILS - Les sociétés situées en deçà des seuils peuvent désigner volontairement un CAC ou opter pour l’audit légal « des petites entreprises ». Même si ces seuils ne sont pas atteints, la nomination d'un commissaire aux comptes peut être demandée en justice par un ou plusieurs associés (s'ils représentent au moins 10 % du capital pour les sociétés à risques limités, et quelle que soit leur participation dans le capital pour les sociétés à risques illimités). Sont également tenues de désigner un commissaire aux comptes, pour un mandat de trois exercices, les sociétés dont un ou plusieurs associés représentant au moins le tiers du capital en font la demande motivée auprès de la société (mission Alpe, voir FRC 12/20 Hors-série inf. 59). |

|

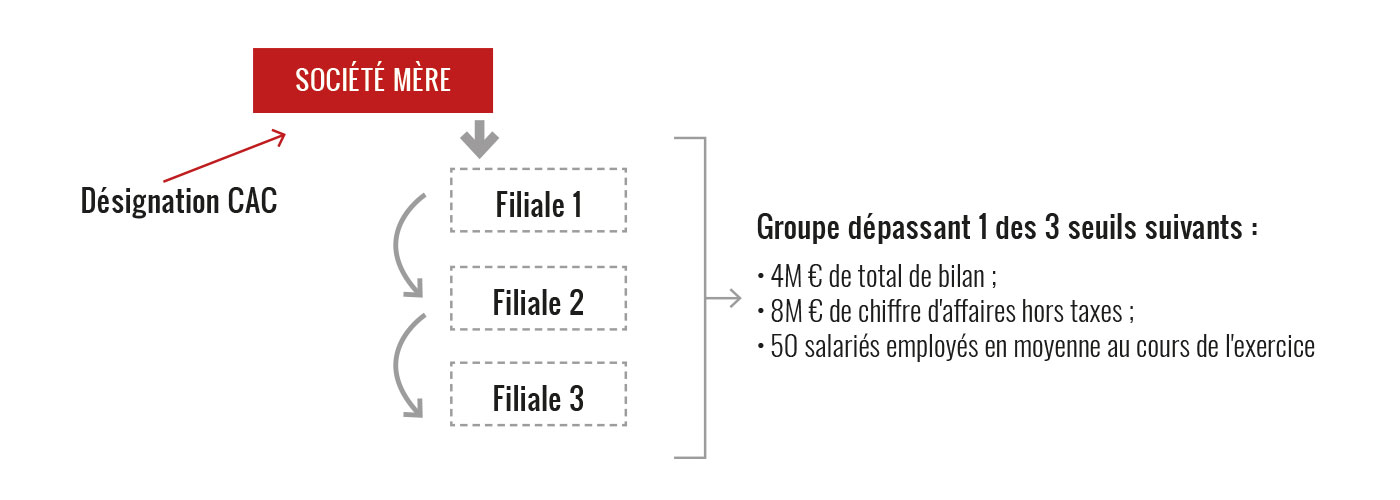

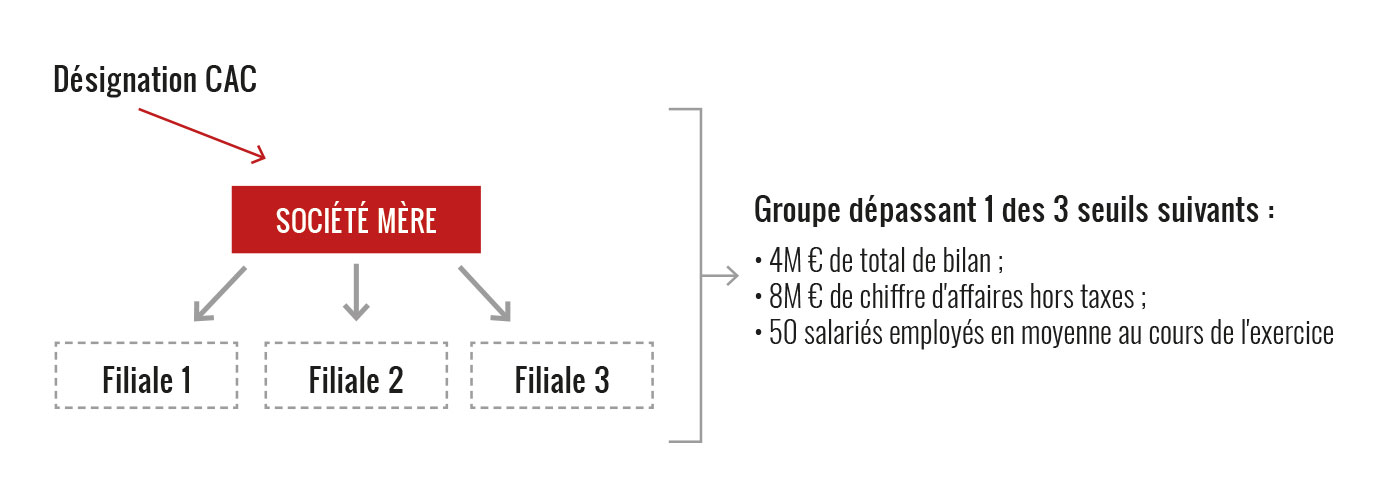

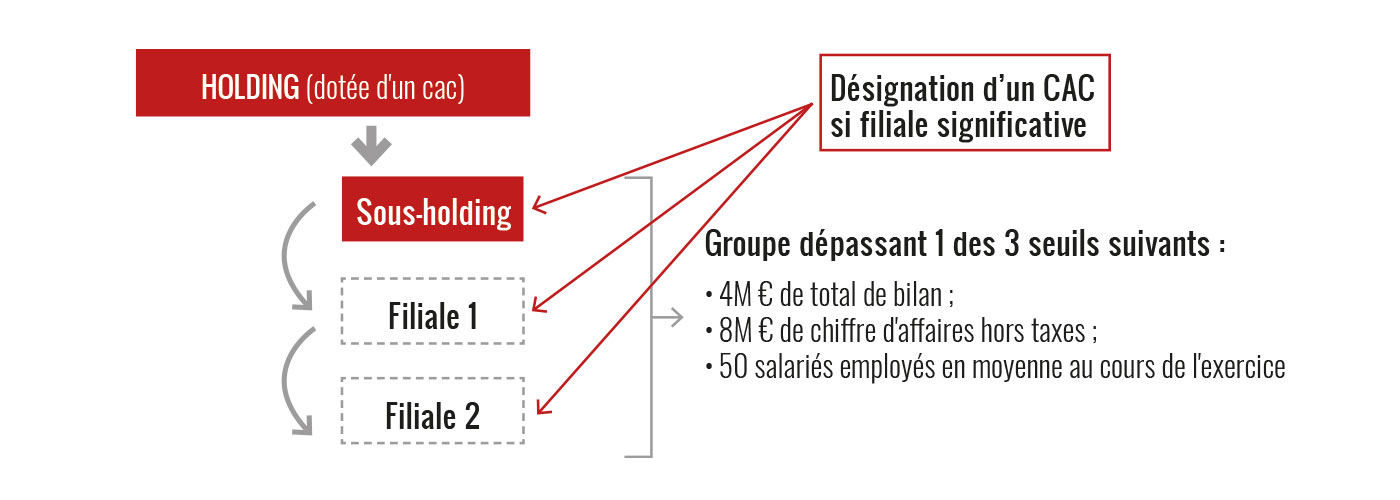

2 • LES SOCIÉTÉS DANS UN GROUPELES GROUPES - Les personnes et entités qui contrôlent une ou plusieurs sociétés, au sens de l'article L. 233-3 C. com., doivent désigner au moins un CAC lorsque l'ensemble qu'elles forment avec les sociétés qu'elles contrôlent dépasse les seuils imposant la désignation d'un auditeur légal (C. com., art. L. 823-2-2, al. 1). REMARQUES :

|

|

|

|

|

|

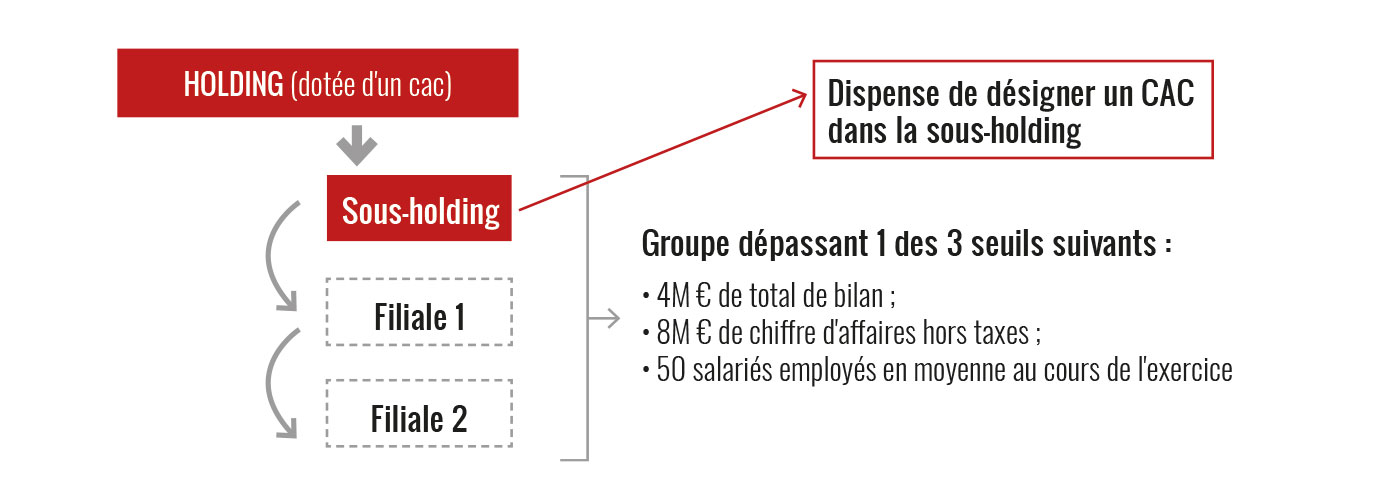

Cette disposition est écartée quand la tête de groupe est, elle-même, contrôlée par une personne ou une entité dotée d'un CAC (C. com., art. L. 823-2-2, al. 2). |

|

|

|

LES FILIALES SIGNIFICATIVES - Enfin, sont tenues de nommer au moins un CAC, les filiales dites « significatives » qui franchissent deux des trois seuils dérogatoires suivants (C. com., art. L. 823-2-2, al. 3 et D. 823-1-1, al. 1er) :

REMARQUES :

|

|

|

3 • LES EIPLes EIP sont tenues de nommer au moins un commissaire aux comptes, sans condition de seuils (C. com. art. L 823-2-1). |

© 2021 JULIEN GASBAOUI |